■金利タイプや保証料、繰り上げ返済などが異なる

━━━━━━━━━━━━━━━━━━━━━━━━

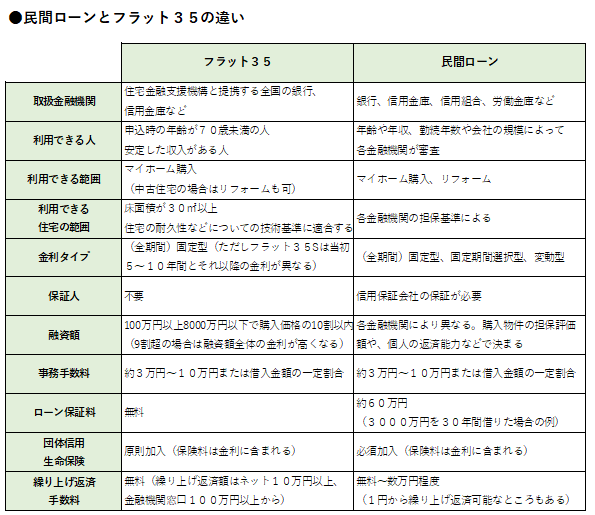

住宅ローンには大きく分けて、金利の選択肢が多い民間ローンと、最長35年間変わらない固定型金利のフラット35の2つがある。銀行などが扱う民間ローンは、金利の種類や引き下げの内容などが金融機関によりさまざま。一方のフラット35は住宅金融支援機構と民間の提携によるローンで、金利は窓口となる金融機関が毎月決める。70歳未満で安定した収入があれば誰でも借りられるが、対象住宅には広さや質などの条件がある。

▼フラット35S(フラット35より金利が安くなる)

フラット35の条件に加え、バリアフリー性/省エネルギー性/耐震性/耐久性・可変性のいずれかの一定の条件を満たす住宅を取得する場合に、当初5年間(金利Bプラン)または10年間(金利Aプラン)の金利が0.25%引き下げられる。当初5年間の金利が0.5%、6年目から10年目まで0.25%引き下げられる「フラット35S(ZEH)」も登場。

▼フラット35地域連携型

地方公共団体による補助金交付などと併せて、フラット35の当初5年~10年間の金利が0.25%引き下げられる「フラット35地域連携型」も利用できる。親との近居や同居など、地方公共団体が定める基準を満たすことが条件。フラット35Sと併用することもできる。

▼フラット35維持保全型

維持保全や維持管理に配慮した住宅を購入すると「フラット35維持保全型」が利用でき、フラット35の当初5年間の金利が0.25%引き下げられる。新築マンションでは長期優良住宅、またはマンション管理センターから予備認定を受けた物件が対象。フラット35Sと併用できる。

・売買会員ログイン

・売買会員ログイン