■相続税の申告を税理士に依頼したときの費用は?

━━━━━━━━━━━━━━━━━━━━━━━━

相続税の申告は、相続が発生したことを知った日の翌日から10か月以内に行うことが義務付けられています。税務署から納税のお知らせが届くこともありますが、全ての人に届くものではなく、自動的に請求されるものでもないため、自らで期限内に申告しなければなりません。申告義務があるにもかかわらず申告を怠ってしまったり、申告漏れや内容に誤りがあったりすると、ペナルティとして延滞税や、無申告加算税、追徴課税を課されることがあるので注意したいところです。相続税はもちろん自ら申告することもできますが、不動産相続をはじめとした相続手続きは、煩雑で専門知識も必要になるため、税理士に申告を依頼したほうが安心でしょう。ですが、「高額な費用がかかるのではないか」「どうやって依頼すればよいのだろう?」と悩んだり疑問に感じたりする人もいるのではないでしょうか?そこで今回は、相続税の申告が必要な人に向けて、税理士に依頼したときの費用やポイント、申告の流れなどについて解説していきます。まずは、税理士へ依頼したときの費用について詳しく見ていきましょう。

▼税理士報酬の設定は自由

税理士の報酬は明確な額が設定されているわけではありません。かつては報酬規定が法律で定められていましたが、税理士法が改正され現在は自由化されています。そのため費用は各税理士事務所によってさまざまであり、慎重に事務所選びをする必要があります。

▼相場は遺産総額の0.5~3%

相続税の申告を税理士に依頼すると、基本報酬と加算報酬という料金が発生し、それらを合計したおおまかな依頼費用は遺産総額の0.5~3%が相場となります。基本報酬とは、依頼した際に必ずかかる基本料であり、遺産総額に応じて金額が変動するのが一般的です。遺産が多いほど業務の手間も増えるため、遺産が多いと基本報酬の金額も高くなります。それに対して加算報酬とは、状況に応じて加算される報酬のことを指します。たとえば、不動産の数が多かったり、相続する土地が特殊なものであったり、相続人の数が多かったり、依頼日から申告期限まであまり時間がない場合などの状況で加算されるものです。仮に、税理士の費用が遺産総額の3%として考えた場合の、報酬額想定額を以下にまとめました。

■依頼する税理士を決めるポイント

━━━━━━━━━━━━━━━━━━━━━━━━

▼相続を専門にしている

税理士の仕事には、相続の申告のほかに確定申告や会計業務といったさまざまな業務があり、包括的に業務にあたっている税理士もいれば、専門分野で活躍する税理士も存在します。相続税の申告を依頼するなら、相続を専門にしている税理士へ依頼することがおすすめです。これには2つのメリットがあります。1つ目は、専門性が高く、相続税におけるさまざまな特例を熟知しているために節税できる可能性があるということ。できるだけ多くの遺産を受け取れるように、対策方法に精通している相続専門の税理士に相談するとよいでしょう。2つ目のメリットは、申告までを迅速に終わらせることができるという点です。年間に数々の遺産相続に携わっている専門税理士は、業務に慣れているためスムーズかつスピーディな業務が見込めます。

▼報酬額を明確にしている

相続税申告の報酬を料金表で公開せず、個別見積もりとしている税理士事務所は、あまりおすすめできません。というのも、このような事務所は、申告にどれくらいの手間がかかるかを把握できていない可能性があるからです。後から予想外の手数料や成功報酬、追加報酬を請求される可能性もあります。そういったことを避け、安心して依頼するためにも、ホームページに相続税申告の報酬を提示していたり、事前に料金シミュレーションで見積もりができたりする税理士事務所を選びましょう。

▼実績が多い

税理士事務所の実績も判断基準の1つになります。目安としては、実務経験が5年以上、携わる相続税申告の案件が、年間に50件以上であると安心です。申告実績が少ない場合は、業務に慣れていないために、手続きに時間がかかったりミスをしてしまったりするリスクがあります。

▼評価額の算定ができる

評価額とは、家やマンション、土地といった不動産の価値を表す額です。相続税評価額の算定では、「相続税路線価」という国税局が決めた土地価格を参考します。相続財産のなかでも、不動産は高額になりやすいもの。相続財産に不動産が含まれる場合、評価額の算定次第で遺産総額が大きく変わるため、評価額の見極めができる税理士に依頼したいところです。また評価額は、その金額が高ければその分支払う税金額も高くなってしまいます。評価額に詳しい税理士なら、机上算定や現地調査などの評価額を決定する過程で、数値を下げるポイントを見つけ、節税のための対策を行ってくれる可能性があります。

▼書面添付制度を適用している

書面添付制度とは、相続税における納税状況の調査報告書を作って、申告時に添付することです。分かりやすく表現すると、「税理士が調査、計算をして申告をしました」と証明する報告書のようなもので、この書類は税理士しか作成できません。この書類を申告時に添付することによって申告後に税務調査が入るリスクを抑えることができます。税理士を選ぶ際には報酬額の安さに気を取られやすいかもしれませんが、それだけで選ぶのではなく、知識や実績、相談のしやすさなども考慮して依頼をしましょう。初回無料相談を実施しているところが多くあるので、実際に会って相談してみることをおすすめします。

■申告が不要になる基準

━━━━━━━━━━━━━━━━━━━━━━━━

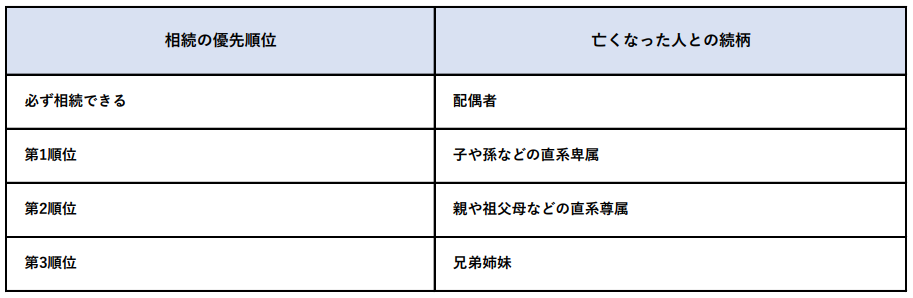

相続税の申告は、税理士に依頼するまでもなくそもそも不要である場合も多くあります。相続税には基礎控除額が設定されており、相続財産の総額が基礎控除額を超えていなければ、相続税はかかりません。そのため、実際に相続税を支払う必要があるのは、全体の8%とされており、ほとんどの場合は相続税を支払わずに済んでいます。基礎控除額の計算式は、3,000万円+(600万円×法定相続人数)となります。法定相続人とは、民法で定められた相続ができる人のこと。亡くなった人(被相続人)との関係によって相続できる順位や遺産の割合が決められています。上位の人がいなかった場合に、相続の権利が繰り下げられていく仕組みです。

第1順位では、先に子が亡くなっている場合に孫が相続し、第2順位では、先に親が亡くなっている場合に祖父母が相続することになっています。遺産の総額が控除額を超えるかどうかを確認するためには、法定相続人の人数を確定すると共に、相続財産の洗い出しが必要です。財産には、不動産や預貯金といったプラスの財産だけでなく、借金や住宅ローンといったマイナスの財産も含まれます。また、死亡保険金、死亡退職金は被相続人が生前持っていた財産ではありませんが、相続財産と同様に扱われることも覚えておきましょう。

■相続税の控除に使える特例

━━━━━━━━━━━━━━━━━━━━━━━━

相続税には先ほどご紹介した基礎控除のほかに、要件を満たしていれば適用できる控除や特例があります。1つずつ見ていきましょう。

▼小規模宅地の特例

小規模宅地の特例というのは、相続した不動産に被相続人が自宅として住んでいた、または事業で使っていた場合にはその宅地の評価額を最大80%まで減額できるという措置です。この特例を適用するには、面積の上限があります。以下は、限度面積と、減額率を表にまとめたものになります。

「特定居住用宅地」とは、実際に住居として住んでいた住宅を指し、「特定事業用宅地等」とは、事業として使っている物件のことを指します。この2つの減額率が80%に対し、月極駐車場や、賃貸アパートといった土地を貸し付けて利益を生む土地を指す「貸付事業用宅地等」の限度額は、50%となっています。この特例はかなり減額率が高いので、利用できるかを積極的に確認してみましょう。

▼配偶者の税額軽減

配偶者の相続財産評価額が、総額1億6,000万円以下、あるいは民法で定められた法定相続分の範囲内の場合は、相続税がかからないという特例です。法定相続分の範囲というのは、各相続人が相続できる割合を意味します。この割合は、相続人の内訳によって変化します。主な割合の例は以下の通りです。

配偶者と子どもが相続人である場合

配偶者が2分の1

直系卑属は(2人以上のときは全員で)2分の1

配偶者と直系尊属が相続人である場合

配偶者が3分の2

直系尊属は(2人以上のときは全員で)3分の1

配偶者と兄弟姉妹が相続人である場合

配偶者が4分の3

兄弟姉妹は(2人以上のときは全員で)4分の1

この範囲内である場合と、総額が1億6,000万円以下の場合は、相続税はかかりません。

▼農地等の納税猶予の特例

農地を相続した場合、農地にかかる相続税、および贈与税の納税を猶予する制度があります。これは、多額の税金がかかる広い農地を相続することによって、農業を続けられなくなるリスクを回避するためのものです。この特例にも条件があり、相続人が農業を続ける、または農地をほかの農業者に貸し出すことなどが必要となります。

▼特定計画山林の特例

自治体から認定を受けた区域内の山林を相続した場合、相続税として計算する課税評価額は、その山林の価格に95%をかけたものになります。5%の減額ですが、山林の課税価格がとても大きい場合などに適用するとその影響力は大きくなります。

▼相続財産を公益法人などに寄付した場合の非課税の特例

相続した財産を、国や地方公共団体、公益法人または認定非営利活動法人(認定NPO法人)に寄付した場合や、特定の公益信託のために支出した場合は、その分を相続税の対象外とする特例があります。この場合、相続や遺贈で得た生命保険金や退職手当金なども含まれます。以上5つの控除や特例が適用されると、相続税額が0円になる場合があります。当てはまるものがないか確認してみましょう。また、控除や特例を受けられる要件を満たしていても、実際に適用されるためには申告が必要になります。専門的な知識が必要であったり、手間がかかったりしますが、税理士へ相談するとスムーズに進められるでしょう。

■申告手続きの流れ

━━━━━━━━━━━━━━━━━━━━━━━━

相続が発生してから、申告を行うまでには、やるべきことがたくさんあります。基本的に以下にご紹介する行程は全て税理士に委任をすることが可能ですが、おおまかな流れは事前に把握しておきましょう。

1、遺産の内容を確認する

まずは財産や債務を整理することから始めましょう。預貯金や、不動産、証券のような財産のほか、住宅ローンの残債や借金のような債務も遺産に含まれます。洗いざらい出して確認してみてください。一方、祭祀(さいし)財産と呼ばれるものは、相続財産に含まれません。祭祀財産とは、墓地や、墓石、神棚といった祭祀に関するものになります。こういったものは、相続品として含めずに考えましょう。

2、相続人を確認する

その次に誰が相続するのかを確認しましょう。このとき必要になるのが、亡くなった被相続人の出生から死亡までの全ての戸籍謄本です。転籍をしている場合は、1つずつさかのぼって取り寄せる必要があります。戸籍謄本を手に入れるためには、役所に行って直接受け取るか、郵送で送ってもらう方法があります。本籍地が遠方にある場合であっても、各自治体のホームページでダウンロードした書類に記入して送れば、郵送で戸籍謄本を手にすることができ安心です。転籍が多ければ多いほど取り寄せに時間がかかるため、時間に余裕を持って準備に取りかかるようにしましょう。

3、相続するか放棄するか決める

先述の通り、遺産はお金や不動産権利のようなプラスの財産だけでなく、借金やローンのような負の財産も含まれます。そういった負の財産を相続したくない場合には、「相続放棄」か、「限定承認」を選択しましょう。相続放棄とは、全ての財産の相続を放棄することです。遺産を整理した際に、プラスの遺産とマイナスの遺産を合わせてもマイナスの財産のほうが多い場合に有効になります。ほかにも、トラブルが多い遺産相続に巻き込まれたくないといった人も相続放棄をすることができます。

一方で、限定承認とは、マイナスの財産をプラスの財産で支払える範囲内で相続する方法です。限定承認は、プラスの財産とマイナスの財産のどちらが多いのかが不明な場合や、マイナスの財産があるもののどうしても引き継ぎたい財産がある場合に有効といえます。相続放棄や限定承認の選択には期限があり、相続の必要を知った日から3か月以内と決められているので注意しましょう。また、相続開始後4か月以内には、被相続人の生前の収入に対して、相続人が申告を代理で行う「準確定申告」を行う必要があることも覚えておきましょう。

4、遺産分割協議を行う

遺産分割協議とは、誰がどの割合で何を相続するかを当事者同士で決める話し合いです。この協議で決まったことは、 遺産分割協議書にまとめておきましょう。遺言書がある場合には、遺産分割協議書は必要ありません。しかし、遺言書に記載されていなかった遺産が見つかった場合や、当事者全員が納得をして遺言書とは異なる相続をした場合には、遺産分割協議書が必要になります。万が一、遺産分割協議でもめてしまった場合には、税理士の業務範囲を超えるため、裁判所の調停や、審判手続を利用しましょう。審判手続とは、調停でも話がまとまらなかった場合に裁判官が相続分を決めることです。

5、申告

相続の内訳や相続人が決まり、遺産分割協議書を作成したら、ついに申告です。まずは、相続税申告書を作成します。この申告書を所轄税務署に提出し、必要であれば納税を行ってください。納税は、税務署窓口のほかにインターネットバンキングや、コンビニ窓口ですることも可能です。この相続税申告書には、多くの添付書類が必要になるため、書類をそろえて提出しましょう。どの書類が必要かは、相続する遺産の種類や、利用する控除や特例によって異なります。以下は提出する添付書類の一例です。

・戸籍謄本

・遺言書の写し、または遺産分割協議書の写し

・相続人全員分の印鑑証明書

・預貯金・借入金などの残高証明書

・生命保険金支払通知書

・不動産の登記簿謄抄本(登記事項証明書)・地形図

・固定資産税名寄帳、または納税通知書の課税明細書

■相続に関する手続きは専門家へ早めの相談を

━━━━━━━━━━━━━━━━━━━━━━━━

相続税の申告には、必要書類の取り寄せや、話し合いに時間がかかったり、控除額の計算が難しかったりする場合があります。自分1人で全てを処理しようとすると、大きな負担になりかねませんが、専門家に依頼すると安心です。

![]()

・売買会員ログイン

・売買会員ログイン