🔳住宅ローンの審査には、人(申込者)と物件の両方が対象!

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

住宅ローンの審査項目は、多岐にわたり総合的に判断されます。どんなに収入がある人でも

購入する物件の担保価値に問題がある場合は、お借入れが出来ないこともあります。

またその逆でどんなに価値の高い不動産だったとしても返済していく能力が無ければ住宅ローン

の借入は難しいのが通常です。

🔳勤続年数

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

各銀行で異なりますが、3年以上あれば全く問題ございません。ただし、3年未満の方でも

受付してくれている金融機関もございます。

勤続年数の確認方法としては、健康保険証(社会保険)の資格取得日からの年数になります。

試用期間などがあり3~6か月後に正社員になった場合には、そこからの年数になりますので

注意が必要です。また、転職したばかりであれば、勤続年数が規定に足りてなくても同じ業種

や業界で給与が上がるキャリアアップの転職であれば、勤続年数が短くても大丈夫な場合も

ございます。

🔳勤務先

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

勤務先は、重要視されます。上場企業や公務員であれば収入の安定性が高いと評価されますが、

中小企業勤務の場合は、上場企業の方に比べると審査が厳しくみられる場合もございます。

ただし、中小企業勤務だからと言って住宅ローンを組めないなんてことは決してございません。

収入額や借入金額、物件担保評価など、あくまでも総合的に判断致します。

🔳年収の仕切り

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

金融機関によって様々ですが、年収の仕切りは、200万円~300万円程度の金融機関が多い

ように思えます。金融機関によっては、400万円以上という銀行もありますし、収入合算者の

最低年収の条件を満たす必要がある場合もございます。

(個人事業主、自営業の方の場合)

個人事業主、自営業の方は、特に収入の安定性が不透明な為、過去3年間の所得が審査対象となり

ます。毎年の所得に大きな変動がある場合には、一番低い所得の年の所得が審査対象とされること

がありますのでできる限り住宅購入お考えの2~3年前くらいから所得の申告を安定的な収入に

なるように心がけていくことも大切です。

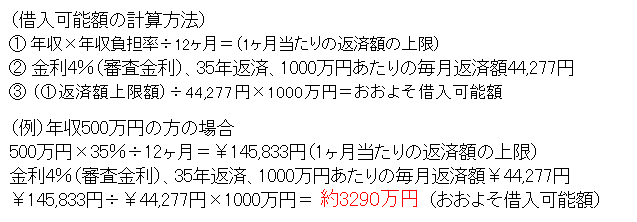

🔳借入れ額は、年収負担率(返済比率)で決まる!

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

年収負担率(返済比率)は、別ページにて詳しく説明しております。

大抵の金融機関により異なりますが、返済比率は、25%から35%の割合以内を基準としております。

※この借入可能額の計算は、あくまでも審査上のものであり返済できるかどうかは、申込者の

年収、年齢、家族構成などにもよります。自分自身で返せる金額とは、異なる点にご注意下さい。

🔳申し込み年齢、完済年齢は、特に注目!

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

申込資格年齢は、20歳以上であり且つ60歳未満であることが条件でございます。

仕事をしていたとしても未成年者の申込はできません。

申込期間の最長が35年間で基本的に完済年齢が79歳までの期間しか借入できません。

ただし、60歳以上でも給与所得があり79歳完済できる期間内であれば住宅ローンが

組める場合もあります。

🔳団体信用生命保険に加入できることが必要条件!

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

住宅ローンを組むにあたり申込者の健康状態も重要になってきます。その要件の一つとして

【団体信用生命保険(団信)に加入できること】としております。

住宅ローンを借入するためには、ご自身が健康で団信に加入できることが条件となります。

つまり、生命保険に加入できる健康状態であることが必要になってきております。

高血圧や糖尿病など中将の団信では受けられないものでも一定の範囲以内で加入できる場合

がございます。

※注意点

フラット35は、団体信用生命保険に加入できなくても借り入れ可能です。

但し、借入者がもし万が一のことがあった場合には、

遺族が引き続き返済していかなければならないので十分検討が必要になります。

🔳マイカーローンやリボ払いがある人は、注意が必要!

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

マイカーローンやリボ払いがある人は、事前に返済・完済が必要な場合がございます。

住宅ローンは、原則として連帯保証人は必要ありませんが、保証会社というクレジット・信販系

銀行系の保証が必要となります。従って、銀行の審査が通っても保証会社の審査が通らなければ

住宅ローンを利用することはできません。

※車のマイカーローンが100万円残ってしまっていた為に住宅ローンが減額されたケースもございました。

🔳個人信用情報

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

クレジットカードを作ったり、多種のローンを組んだりするとその記録が個人情報として登録され

ます。金融機関は、住宅ローンの事前審査申込があった際にこの情報を必ず確認いたします。

万が一、過去にカード支払いの延滞したことがあったりローンの返済を怠ったことがある場合は、

最低でも5年間は、その記録が残ってしまい住宅ローンは難しくなると思われます。

また、ほかの借入があることが分かってしまいますのでショッピングローンやリボ払い、カード

キャッシングなどの残高があれば隠さずに申し出て頂くことも重要な要件です。

他のローンがあるからといって住宅ローンを断られてしまうとは限りません。但し、借入額には

影響してきます。可能であれば、住宅ローンを申し込む前にローン残を完済しておくことをお勧め

致します。

現在、借入れがある場合は、年間負担率(返済比率)にすべてのローンが加算されてしまいます。

(マイカーローン、教育ローン、旅行、各種カードでの買い物、カードキャッシング)

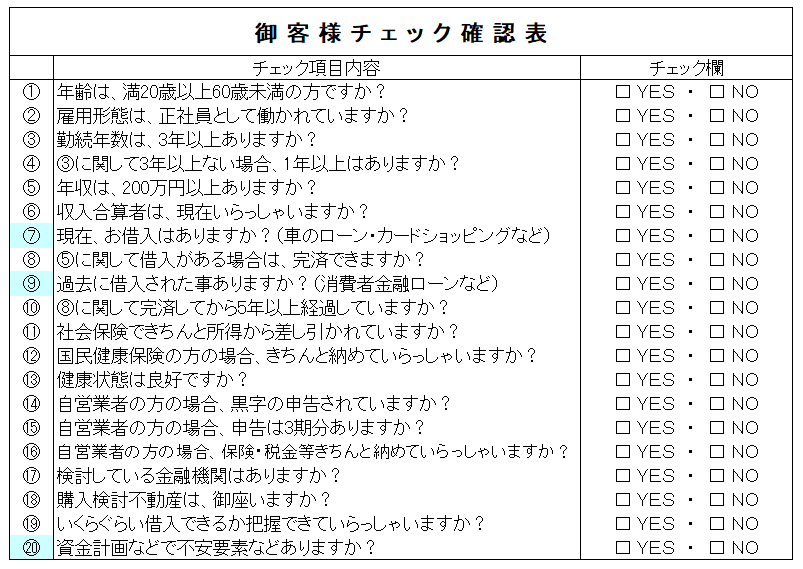

🔳お客様チェック確認票

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

YES項目が多い方が住宅ローンの申込審査承認の裏付けになります。出来ましたら多くつく

様にお願いできればと思います。但し、水色は枠の項目は、NOがふさわしいです。

住宅ローンは、申込してみないと分からない部分もたくさんあります。

悩んでいるようでしたら一度仮審査してみる事をお勧めします。

一般公開物件

件

会員公開物件

件

| 一般 | 会員 | |

|---|---|---|

| 戸建 | ||

| 土地 | ||

| マンション | ||

| 合計 |

・売買会員ログイン

・売買会員ログイン

![]() 048-780-6780[営業時間]10:00 AM - 6:00 PM|[定休日]水曜日・第2第3木曜日

048-780-6780[営業時間]10:00 AM - 6:00 PM|[定休日]水曜日・第2第3木曜日