🔳繰り上げ返済

━━━━━━━━━━━━━━━━━━━━━━━━

繰り上げ返済とは、住宅ローン返済中に残高の一部または全部を返済期間中に繰り上げて返済することを言います。住宅ローンの開始から早ければ早いほど金利の軽減の効果が大きいです!

=== 繰り上げ返済の種類 =========

1、全部繰り上げ返済

2、一部繰り上げ返済

⇒期間短縮型

⇒返済額軽減型

=======================

🔳1、全部繰り上げ返済

━━━━━━━━━━━━━━━━━━━━━━━━

まとまった資金が出来たので住宅ローンの返済に回したいという場合に利用できます。繰り上げ返済をした金額は、基本的にすべてが住宅ローンの元金に充当されます。この為、繰り上げ返済を行うと元本に対してかかるはずの利息が減り、返済額も減少します。但し、繰り上げ返済をする際には、繰上げ返済手数料なるものがかかります。(手数料額は、金融機関等により金額は異なります。)手数料の負担を考えますとある程度まとまった金額(100万円以上)で繰上げ返済する方が効果が高いといえます。

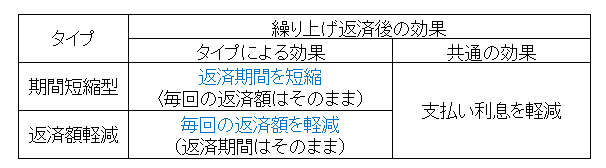

🔳2、一部繰り上げ返済

━━━━━━━━━━━━━━━━━━━━━━━━

⇒期間短縮型

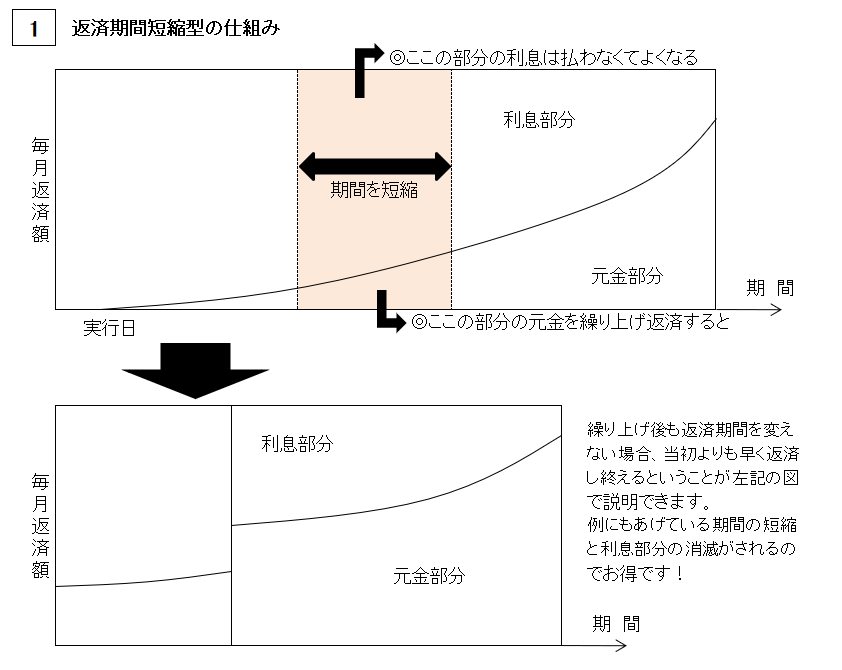

現在の返済額を変えずに、当初よりも残りの返済期間を短くするという方法

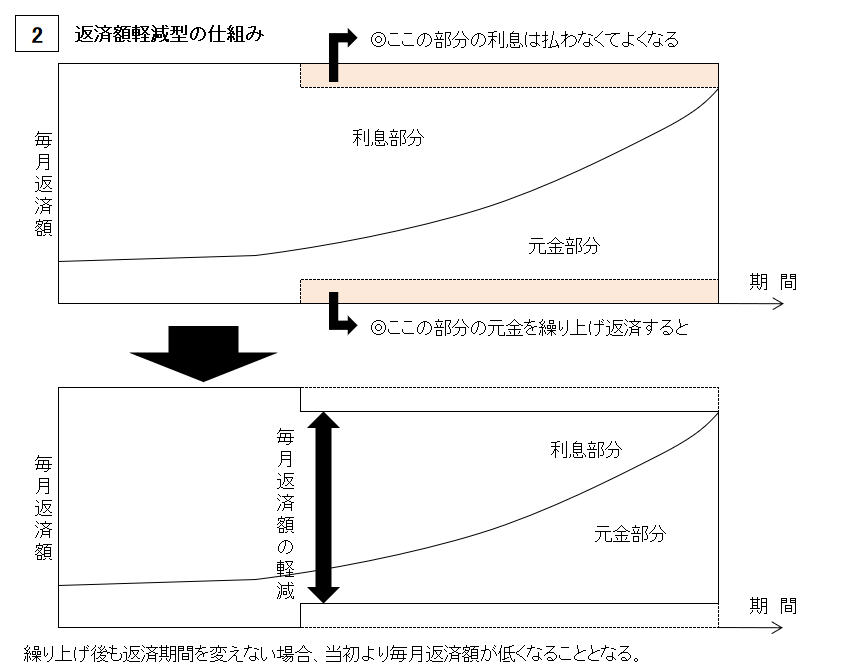

⇒返済額軽減型

返済期間をそのままにして、毎かの返済額を少なくする方法

🔳繰り上げ返済の効果

━━━━━━━━━━━━━━━━━━━━━━━━

例1)

例えば3,000万円の住宅ローンを35年間借りた場合(借入時の金利を3%とする)の完済時の総支払額は、なんと4,850万円となります。3,000万円借りるとすると35年間の利息部分で1,850万円も支払うこととなります。そこで、利息の負担を少しでも軽減したいというときに有効な方法が繰り上げ返済です。ここで仕組みと効果をしっかり把握してどんなローンでも借りた後のメンテナンスが大切であることを押さえておきましょう。

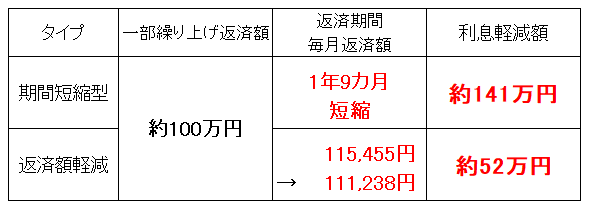

●繰上げ返済した時の効果

借入から5年後に100万円の繰上げ返済したと仮定します。(いずれも3,000万円を35年間、金利3%、元利均等毎月返済でのケース)

⇒期間短縮型の場合

返済期間を1年9か月も短縮する効果があります。返済が、定年後も続くという方は期間短縮型を計画することをお勧めいたします。

⇒返済額軽減型の場合

毎回の返済額を4,200円も軽減する効果がありました。教育費の負担などで家計の大変な時期を乗り越えるためにもうまく利用すると有利です。また、繰上げ返済で見逃せないのが、利息軽減効果です。同じ時期にほぼ金額で繰り上げ返済したにも関わらず、90万円の差が開きます。一般的には、利息軽減効果の大きい期間短縮型がおすすめできると言えますね。

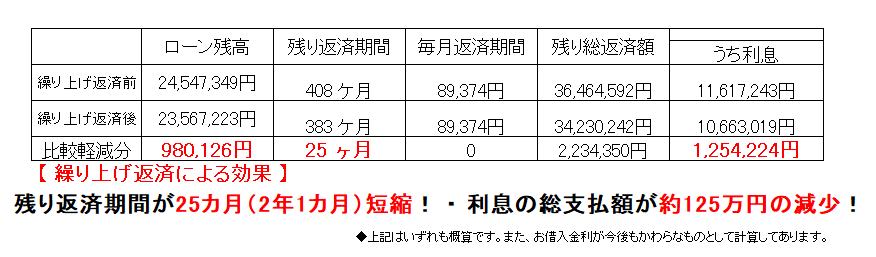

例2)

2,500万円のローンを35年間で借りた場合(借入時の金利は、2.5%とする)でボーナス返済無しで1年経過した時点で約100万円、期間短縮型で一部繰り上げ返済したと仮定します。

🔳繰上げ返済の簡単な仕組みを知ろう

━━━━━━━━━━━━━━━━━━━━━━━━

たくさん貯蓄して一時的に返済するよりも、早い時期からマメに繰上げ返済した方が断然お得!毎月の返済額の軽減する方法も御座いますが、期間を短縮するタイプの方が得する利息額が大きい!

一般公開物件

件

会員公開物件

件

| 一般 | 会員 | |

|---|---|---|

| 戸建 | ||

| 土地 | ||

| マンション | ||

| 合計 |

・売買会員ログイン

・売買会員ログイン

![]() 048-780-6780[営業時間]10:00 AM - 6:00 PM|[定休日]水曜日・第2第3木曜日

048-780-6780[営業時間]10:00 AM - 6:00 PM|[定休日]水曜日・第2第3木曜日