今の家がもうすぐ契約更新。この先も賃貸か、買うのがいいのか?

買い時を判断するポイント、一緒に考えてみましょう。

■1、ライフプランから考える

━━━━━━━━━━━━━━━━━━━━━━━━

▼住宅購入を意識するタイミングは28歳~36歳

30歳前後になると、結婚や出産、子どもの入園・入学、仕事環境の安定などをきっかけに将来を見越して購入を検討する人が増加。気になる街や物件を見学しながら、夫婦で家族の将来やマネープランを話し合うことで暮らしのイメージが固まり、満足できる家選びができるはず。

■2、年齢から考える

━━━━━━━━━━━━━━━━━━━━━━━━

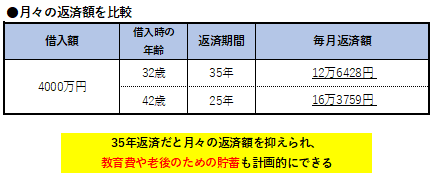

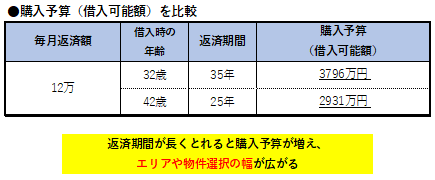

▼32歳VS42歳、今と10年後で比較。結論を先送りすると、月約4万円の支払いアップ

早く購入すれば返済期間を長く設定でき、月々の返済額が抑えられる。その分、教育費はもちろん、退職後やもしもの場合の貯蓄もしやすくなる。40代は教育費や退職後の備えに加え、親の介護費も気になり始める時期。将来の出来事を見越して早いうちから支出の目安を立てることが、家計を楽にする近道といえる。

▼返済スタート年齢の違いによる資金シミュレーション

■3、金利から考える

━━━━━━━━━━━━━━━━━━━━━━━━

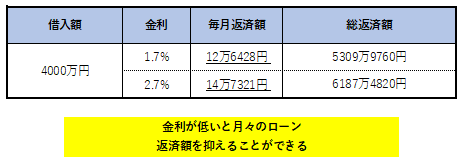

▼金利1%のアップで月約2万円、総返済額で約878万円の差

低金利のうちに住宅ローンを組むメリットは、月々の返済額をぐっと抑えられる点だ。下の表のように金利が1%アップするだけで毎月約2万円の差となり、ローンの総返済額は約878万円と大きく変わってくる。金利が上昇することによって予算が制約されると、買える家の選択肢が狭まる可能性もあるので注意。

▼金利の違いによる資金シミュレーション

・売買会員ログイン

・売買会員ログイン